La normalización de la venta online hace que en ocasiones nos planteemos comprar repuestos en otros países de la comunidad europea. En el programa de gestión para talleres de Futuro Informática pueden gestionarse las compras y ventas intracomunitarias, pero para hacerlo de acuerdo a la ley hay que cumplir ciertos requisitos.

Es importante recalcar que los materiales deben viajar al país de destino. Si se entregan localmente, la facturación debe hacerse como si fuera una venta local (con su IVA correspondiente al país en el que se produzca).

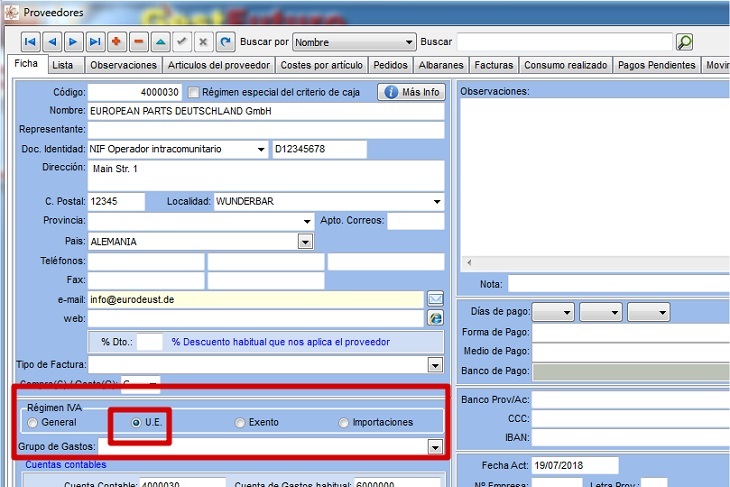

Si en la ficha de cliente o proveedor hemos marcado que es intracomunitario o en el documento de ventas lo indicamos así, GestFuturo programa para taller lo gestionará de forma adecuada.

Gestión de las adquisiciones intracomunitarias en el programa para talleres

Caso de las compras:

1.- Compramos a una empresa o profesional.

El comprador y el vendedor tendrán que estar dados de alta en el registro de operadores intracomunitarios (ROI o Censo VIES). Como compradores deberemos darnos de alta en la AEAT y podremos comprobar si el vendedor lo está accediendo a la página correspondiente de la Agencia Tributaria:

https://www.agenciatributaria.gob.es/AEAT.sede/procedimientoini/ZZ09.shtml

El vendedor nos emitirá una factura sin IVA, pero al presentar la declaración trimestral (modelo 303) deberemos incluir ese importe (con su IVA correspondiente) tanto en IVA soportado como repercutido. Con ello se informa a hacienda pero se compensa el importe porque no hemos pagado nada. También deberemos presentar el modelo 390 (anual o trimestral, dependiendo del volumen de adquisiciones).

2.- Compramos a un particular.

Como en España, no debe emitir factura, luego no hay IVA deducible. No hay que declararlo en el modelo 303, pero si en el 390 en la casilla al efecto.

Caso de las ventas.

1.-Vendemos a una empresa o profesional:

Emitimos la factura sin IVA y anotaremos los importes en la casilla correspondiente del modelo 303.

2.- Vendemos a un particular:

Emitimos la factura con el IVA correspondiente tal como si fuera un cliente nacional.

Como siempre, recomendamos acudan a su asesor o a la propia Agencia Tributaria cuando tengan dudas con respecto a temas fiscales. Para mas información acerca del mejor programa para taller nos tienen a su disposición a través de los habituales medios de contacto.